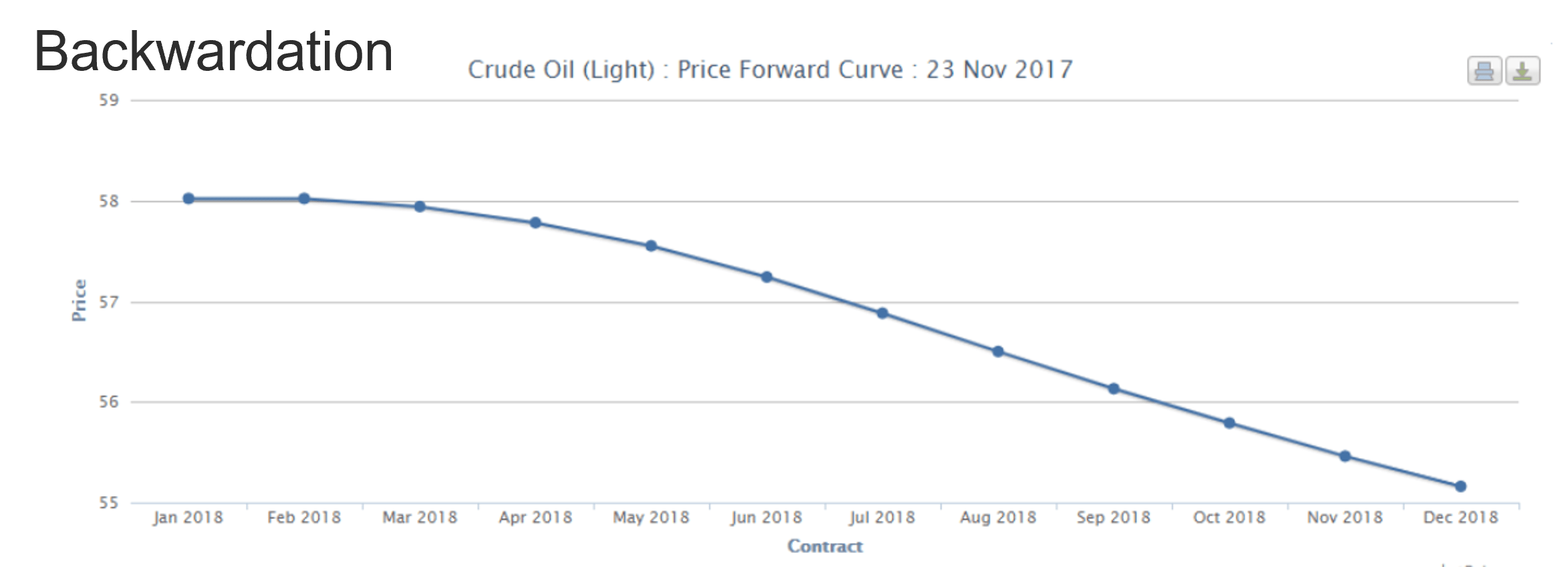

Backwardation, bezeichnet die Situation, in welcher der Futurekurs niedriger notiert als der künftig erwartete Spotkurs. Der Futureskurs näher sich über die Laufzeit dem Kassakurs an, es wird also erwartetet, dass der Futureskurs über die Laufzeit steigt.

Eine Backwardation-Situation geht oft mit einer inversen Terminstrukturkurve einher. Dies bedeutet, dass weiter in der Zukunft liegende Futures eine stärkere Backwardation Situation haben als kürzer laufende Futures. Das lässt sich unter anderem auch mit einem hohen kurzfristigen Hedging-Bedarf bzw. hoher Unsicherheit/einer angespannten Marktsituation kurzfristig interpretieren.

https://www.cmegroup.com/trading/energy/crude-oil/light-sweet-crude.html

Die Gegenläufige Situation wird als Contango bezeichnet und geht meist mit einer "normalen Terminstrukturkurve einher.